Коротко о моей системе

Цель этой статьи в том, чтобы показать вам как можно вести финансы и почитать ваши комментарии о том как это делаете вы. Или что бы вы посоветовали мне изменить в моем способе.

Это третья часть видео про управление личными финансами. Я уже писал статью Управление личными финансами. Часть 1. Удовольствия и Управление личными финансами. Часть 2. Вероятности и ожидания. В этой я буду говорить про конкретный инструмент, который я написал и которым я пользуюсь. Это веб-приложение, мобильное приложение, REST API, и куча воркеров, которые в сумме дают мне удобный для меня сервис, который очень сильно мне помогает в управлении финансами, инвестициями, аналитике моих финансов.

В приложении я могу отслеживать большое количество данных о моих финансах.

Там я веду доходы, расходы, но самое главное там происходит управление моими инвестициями. Вот только часть того, что я. могу видеть в приложении:

- Вижу сколько процентов годовых в рублях и в долларах я заработал

- Сколько принесла мне каждая сделка в процентах, годовых процентах и в номинальном выражении

- Какой налог в 3% я должен заплатить на каждую свою сделку по долларовым акциям

- Сумму по всем своим активам: на банковских картах, брокерских счетах, криптовалюте

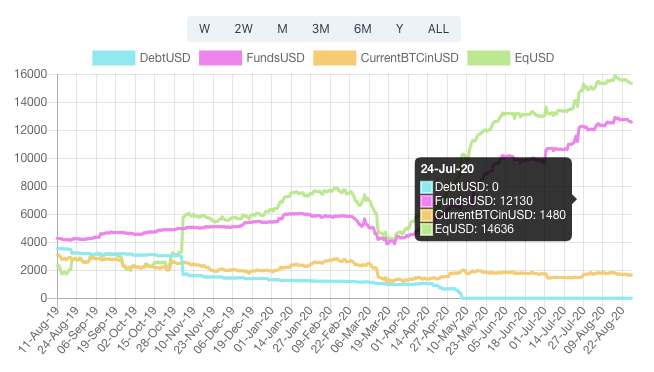

- Графики по капитализации, фондовым рынкам, криптовалюте, долгу за любой выбранный отрезок времени

- Вижу советы к каким акциям стоит присмотреться

- Советы о пропорции акций к облигациям

Подробнее про это я расскажу далее.

Зачем вести личные финансы?

Большинство людей финансово абсолютно неграмотны. Они не хотят в этом разбираться, при этом постоянно рассказывают о том, что у них нет денег и о том, что виноваты в этом, само собой, все окружающие, но только не они лично. Люди ищут причины чтобы не вести личные финансы. Чаще всего вы услышите, что они не хотят вести личные финансы потому, что у них нет денег. Только человек, который такое говорит не понимает, что он путает причину и следствие. У него как раз и нет денег из-за того, что он не ведет личные финансы и не пытается получать знания в этой сфере.

В России у населения большие проблемы с финансовой грамотностью . И как мне кажется, не из-за того, что страна бедная и не из-за коррупции, а из-за глупости и лени людей. Их в большинстве случаев не заставляют брать кредит на новую машину или пылесос или тем более наличку в микрофинансовой организации.

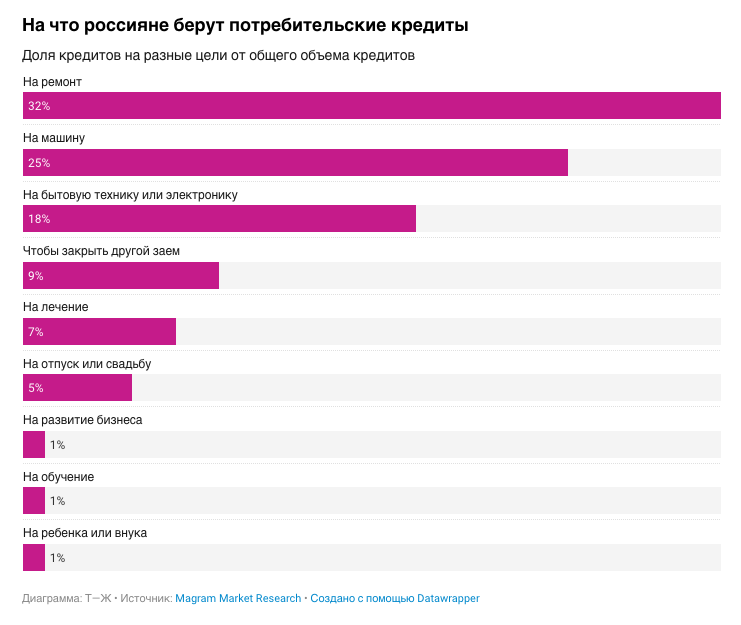

Всего в России 39,5 млн человек имеют кредиты. За первые девять месяцев 2019 года было выдано кредитов на 6,8 трлн рублей — это на 10% больше, чем за тот же период 2018 года. По данным Центробанка, на начало 2020 года жители России должны банкам больше 17,6 трлн рублей.

И это статистика без учета микрозаимов. Микрозаимы это вообще невероятный треш. Я не понимаю почему они до сих пор существуют. Сейчас вроде есть закон, что займ не может быть больше одного процента в день. Но и этот закон микрофинансовые организации старательно обходят. Я как-то проходил собеседование на продакта в микрофинансовую организацию и там крайне ушлые люди. Один из вопросов, который там был это как обойти это ограничение в один процент в день. Правильный ответ был дать займ а потом каким-то образом сделать так чтобы человек погасил долг досрочно.

В среднем на одного россиянина приходится 119,7 тысячи рублей долга перед банками, из них 51,1 тысячи — на ипотеку, а 68,6 тысячи — на потребительские кредиты.

Людей спрашивали, умеют ли они, по их мнению грамотно распоряжаться своими деньгами. И 72 процента людей сказали что да умеют. При этом только 20% опрошенных знали условия своего кредита. И только 28 процентов признались, что не могут контролировать бюджет.

Меня еще очень сильно удивляет на что берут кредиты. В большинстве случаев это какие-то бытовые вещи, на которые собственно кредит можно и не брать.

Чем это может помочь

Нельзя управлять тем, что невозможно измерить.

Основной смысл не в том, чтобы как обезьянка записывать что-то бездумно. Главное это накопить большое количество статистики для более качественного принятия решений в будущем.

Кроме того, я хочу видеть сколько у меня денег. Часто у человека есть разные виды активов: акции, облигации, крипта, деньги в разных валютах. Вопрос в том, сколько у тебя денег сейчас, в данный момент.

А как должны быть распределены твои активы? Какая у тебя должна быть доля в акциях, а какая в облигациях? Обычно люди живут как-то по ощущениям. Но на мой взгляд есть различные модели, которые могут ответить на этот вопрос. И помогать тебе с этими решениями. Например, как минимум соотношение акций/облигаций в портфеле как минимум должно зависеть от текущего значения индекса RTSI или SPX, и от индикатора Баффета.

Я хочу управлять своими инвестициями. Видеть, сколько денег приносят мои акции, облигации и прочее. Насколько эффективен тот или иной инструмент.

Я хочу иметь удобный инструмент в котором я буду видеть все о своих финансах. Сколько я трачу в месяц, максимально информативные графики о том, куда я трачу деньги. Сравнение с прошлыми месяцами и годами.

Я хочу видеть сколько я зарабатываю и от каких видов своей деятельности. Так же я хочу иметь возможность видеть, где есть точки роста.

Почему не Excel / Google Sheets

Изначально у меня была Гугл-таблица, которую я вел несколько лет. Я отказался от нее и создал свое небольшое приложение. Мне кажется, что большинство людей ведут свои финансы в Excel или Гугл-таблицах, но у этого способа есть очень много недостатков. И в какой-то момент я не захотел их больше терпеть.

- Неудобно редактировать данные

В Гугл таблицу довольно удобно вносить данные (в Excel и это неудобно). Можно сделать довольно удобную форму, которая нормально выглядит как в вебе так и на мобильном телефоне. Но что делать, если вы ввели и отправили неправильное значение и его надо удалить или отредактировать?

Вам придется лезть в сводную таблицу, в которой тысячи строки и там искать введенное значение и удалять его.

- Ежемесячная рутина

Вы можете вывести аналитику, создать красивые графики с вашими ежемесячными расходами, вывести все необходимые цифры на какой-то один лист. Но тем не менее, раз в месяц вам нужно будет делать рутинные операции в вашей таблице.

- UI / UX

Таблицы все равно сделаны для табличных данных. Использовать таблицы, конечно же можно и ведения личных финансов. Но это неправильно использование инструмента. Таблицы используют только по одной причине - потому, что это быстро. Но совсем не потому, что это удобно.

- Ограничения гугл-таблиц

У Гугл-таблиц есть большое количество возможностей. Вы без проблем можете вытаскивать курс доллара, курс биткоина даже стоимость акций / облигаций.

Я даже писал статью о том, что когда вы насчитываетесь своей картой в магазине, можно сделать так, чтобы данные в таблицу заносились автоматически.

Но у Гугл-таблиц есть на это все ограничения. Например, вы не можете сделать больше 50 экспортов на страницу. Вы не можете часто обновлять эти данные, Гугл просто не даст вам это сделать.

- Хаос

Если все, что ты делаешь, это записываешь расходы, то у тебя крошечная таблица. Но когда ты начинаешь добавлять большое количество разнообразного функционала, у тебя это все начинает превращаться в ад.

Появляется огромное количество сводных таблиц, которые хотелось бы вообще не видеть, но без них никак не обойтись. И получается, что у тебя в твоих таблицах сразу же живет и “front-end” и “back-end”. И когда таблица становится огромной в 20 листов пользоваться ей уже очень тяжело.

А если в этой таблице появляется несколько тысяч записей, то она становится очень тяжелой. Она долго загружается и довольно сильно тупит при работе.

Мое приложение

Прошло некоторое время и я получил ровно то, что хотел. Сейчас у меня есть веб-приложение, в котором удобно работать с ноутбука и мобильное приложение.

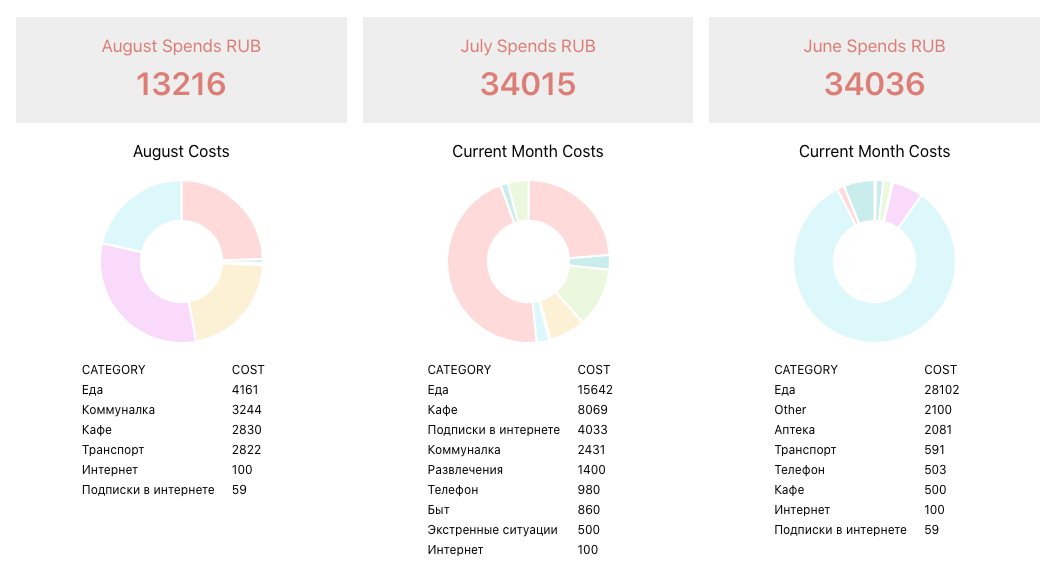

Например, расходы за все время. Я могу видеть сколько я потратил и на что, график трат по месяцам.

Но самая важная часть направлена на управление инвестициями.

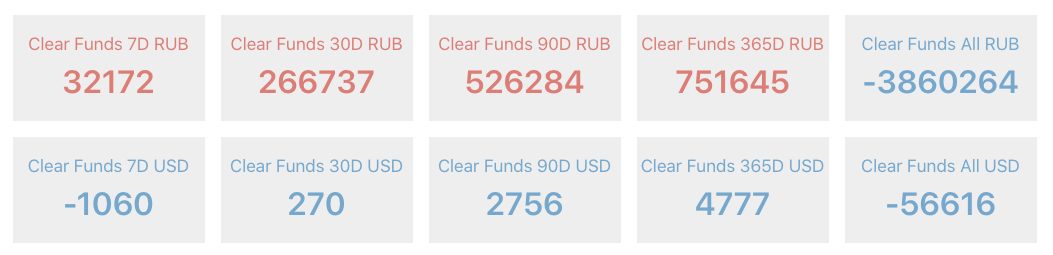

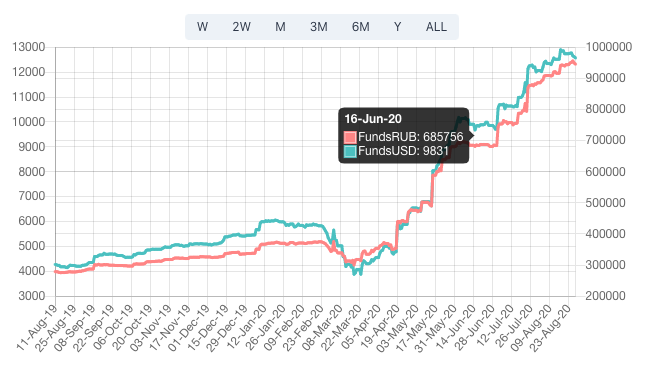

На дашборде, который всегда под рукой на ноутбуке или в мобильном приложении я всегда могу видеть актуальную информацию, например, сколько я заработал чистыми деньгами (без налогов и комиссии брокера) в рублях или в долларах (Данные цифры это не мои текущие показатели, эти цифры приведены для примера)

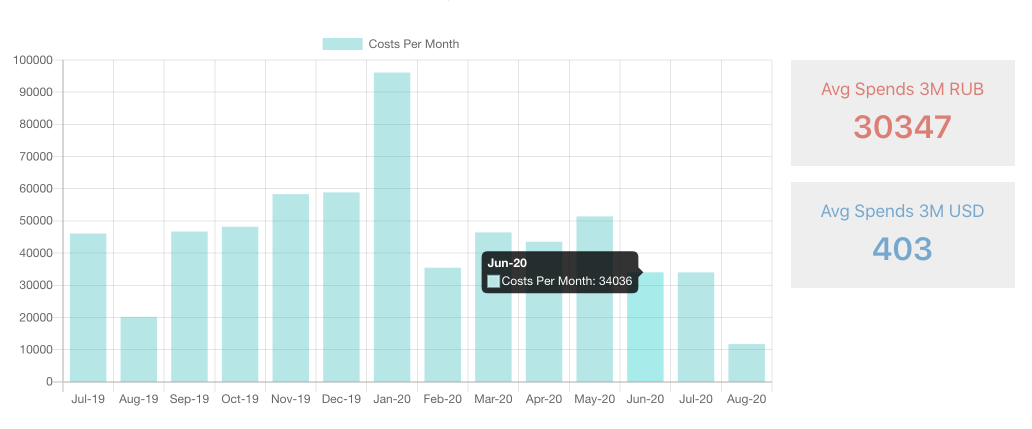

Вижу сколько я заработал за последние 7, 30, 90, 365 дней или за все время. (Данные цифры это не мои текущие показатели, эти цифры приведены для примера)

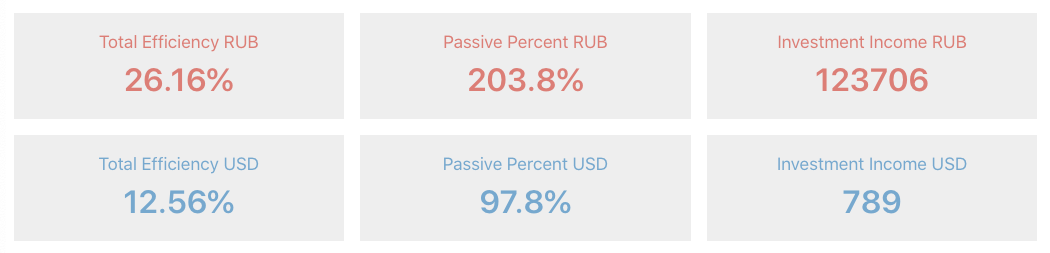

Вижу сколько эффективность своих инвестиций в рублях и в долларах. Сразу вижу на сколько процентов мои инвестиции перекрывают мои средние траты.

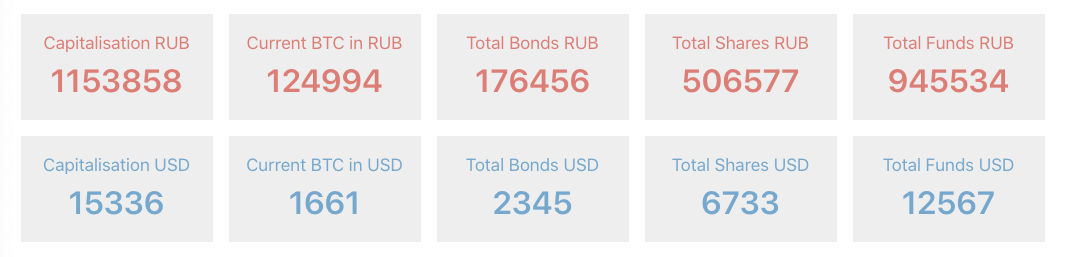

У любого человека множество различных активов: акции, облигации, ETF, различные коммодитиз, криптовалюты, деньги которые лежат на разных банковских счетах и просто наличка. И всегда хочется понимать сколько у тебя всего денег. (Данные цифры это не мои текущие показатели, эти цифры приведены для примера)

Кроме того, раньше я не понимал как правильно распределять свои активы. Какая пропорция акций/облигаций должна быть в портфеле? Некоторые считают, что это зависит от склонности к риску или от возраста (чем человек старше, тем больше должно быть облигаций).

Но мне кажется, есть более обьективные модели, которые могут ответить на этот вопрос. И помогать с этими решениями. Соотношение акций/облигаций в портфеле больше должно зависеть от текущего значения индекса SPX и от индикатора Баффета. Так я построил модель, которая показывает мне какое должно быть отношение в текущий момент времени.

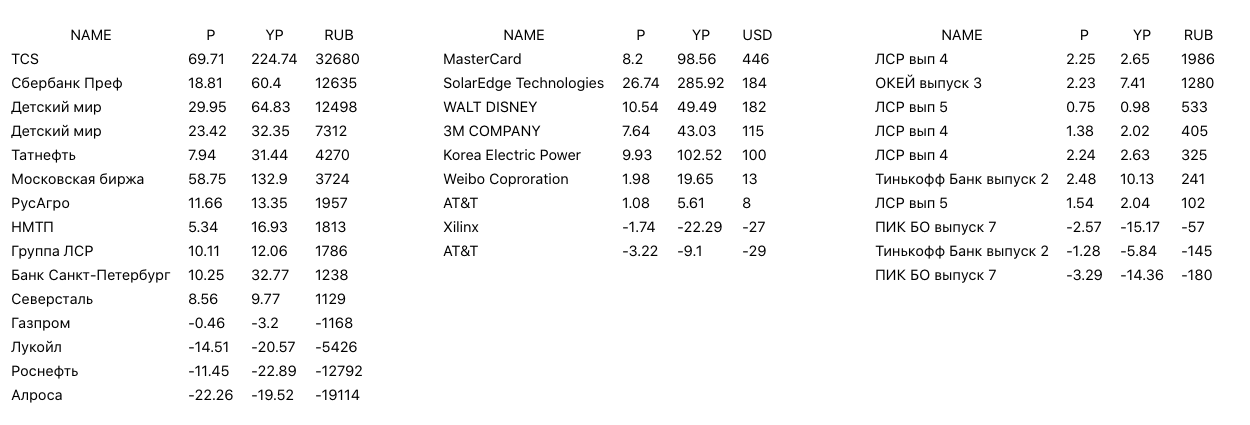

Тут же я вижу эффективность всех своих активных сделок. Я вижу процент, на который увеличилась или уменьшилась стоимость текущего актива, годовой процент и абсолютное значение в рублях или в долларах.

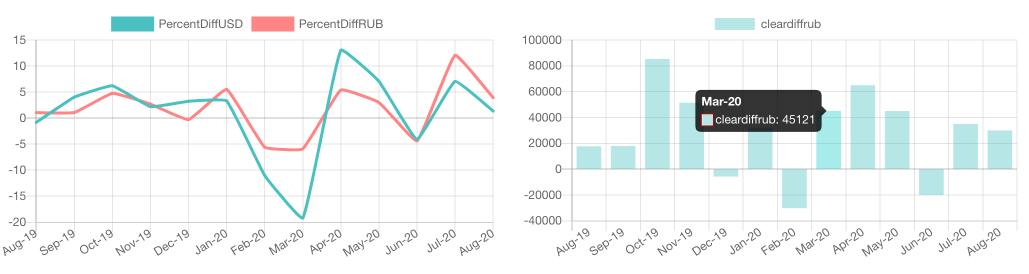

Кроме того вижу графики с различными показателями. Например, как менялся мой долг с течением времени. Как менялась стоимость моего портфеля с криптой. Или как изменялся по времени весь мой капитал. (Данные цифры это не мои текущие показатели, эти цифры приведены для примера)

Веду все расходы

В таком виде реализована запись трат, которые я совершаю в веб-приложении. Примерно так же все выглядит и в мобильном приложении. Таким же образом записываются и все доходы.

История по активам

Веду всю историю с покупкой/продажей акций/облигаций

Веду учет криптовалюты и остальных денег на всех счетах

Учет налогов

Если вы покупаете акции в рублях, то налоги у вас считаются автоматически. Но в этом есть большой минус, вы попадаете на валютные риски, которые в рубле огромные. Как на мой взгляд они выше тех прибылей, которые есть в рублевой зоне.

Если вы начнете покупать не рублевые акции, то вам нужно будет либо платить огромный 30 процентный налог либо подписывать бумажку, если подпишите то у вас налог будет 13 процентов. Причем 10 процентов у вас спишут автоматически, а вот 3 процента вам придется доплатить самому. И считать это тоже нужно самому.

Я надеюсь, что брокеры будут с этим помогать своим клиентам.

Но по факту вам надо подавать НДФЛ-3 декларацию каждый год, вроде бы в апреле. И вы должны считать три вещи.

-

Доход с покупки/продажи валюты. То есть, если вы в марте купили доллар по 60 рублей, а в октябре продали доллары по 70 рублей, то вы должны заплатить подоходный налог. Если у вас не одна сделка, то у вас проблемы с подсчетом всего этого.

-

Доход с дивидендов. Если вы купили акцию и вам пришли дивиденды, то вы должны доплатить 3 процента с этой суммы. В рублях на дату прихода этих дивидендов.

-

Доход с покупки/продажи акций. Причем считается он пиздец как не просто. Например, вы купили акций на 10.000 долларов. А продали их за 11.000 долларов. Вы должны заплатить 3 процента с 1000 долларов. Вы думаете, что это просто 30 долларов по текущему курсу? Нет, вы должны взять 10.000 долларов в рублях на тот день когда вы совершали покупку, а потом 11.000 долларов в рублях на дату продажи. В итоге может оказаться, что это не 30, а 50 долларов.

А теперь представьте, что вы за год 20 раз купили акций Apple, а потом 10 раз их продавали. Без помощи брокера или какой-либо автоматизированной системы подсчета вы замучаете это все считать. И я уверен, что у вас будут ошибки в расчетах.

Вот как раз подсчет всех этих налогов я и хотел организовать в своей системе. Сейчас у меня это все считается автоматически.

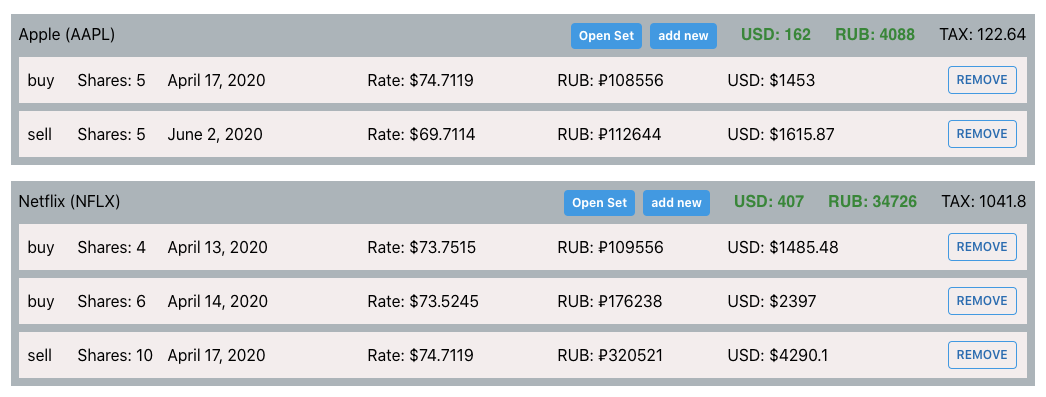

Вот в примере на скриншоте я купил 4 акции Netflix 13 апреля, 6 акций Netflix 14 апреля и продал 10 акций 17го апреля. В системе автоматически посчитался налог (1041.8 рублей), посчиталось сколько я заработал в долларах ($407) и в рублях (34.725р)

Все

Хотелось бы услышать, как ведете финансы вы.