Очень часто мы слышим о том, что в любом случае надо инвестировать. Что у нас есть инфляция, которая постоянно сжирает деньги. И если ты не инвестируешь, то ты теряешь деньги. О том, что общемировой рынок в целом растет на пять процентов в год. И людям кажется, что все инвесторы в целом приращивают свой капитал на пять процентов в год, ну плюс минус. Может быть не все по пять, а один на два процента, а другой на восемь. Но большинство людей не представляют себе реальность. А самое главное не видят отличия между ВЕРОЯТНОСТЬЮ и ОЖИДАНИЕМ.

Вот, например, вам сказали, что рынок точно будет расти. Это произойдет с вероятностью в 80%. А с вероятностью 20% будет падать.

Что вы будете делать?

Если вы приняли хоть какое-то решение, то вы совершили ошибку. Так как вы думали только о вероятности. Не думая при этом про ожидание. То есть, с вероятностью 80% рынок может расти, но вырасти на 1%. А с верояностью 15% он может упасть, но упасть на 40%.

На какой из вариантов вы бы поставили теперь?

Сразу скажу, что речь не про диверсификацию, про которую и так знают. И так понятно, что активы нужно диверсифицировать. Речь про вероятности и ожидание.

Выигрывают не многие

Очень интересная книга, которая говорит об этом называется “Одураченные случайностью” от Насима Талеба. Рекомендую прочитать. Так вот, это действительно правда, что общемировой ВВП растет. И правда, что есть инфляция, которая сжирает деньги. И даже скорее всего правда и то, что нужно инвестировать. Но правда еще и заключается в том, что огромное количество людей проигрывают все, что у них есть и банкротятся.

Проблема в том, что часто люди приводят статистику и в статистике показывают медиану или среднее. Но только вот среднее или медиана часто не дают никакой информации, когда существует ассиметрия.

В книге Талеб приводит пример человека, у которого была диагностирована одна болезнь, не помню как она называется, но врач сказал больному, что обычно люди живут с ней 8 месяцев. Человек растроился, но потом выяснил, что больные, которые заболевали делились на две группы, первые, которые заболевали умирали очень рано, а вторые жили очень долго и умирали уже в старости как и все люди. Но если взять медиану, то будет 8 месяцев. Только проблема в том, что медиана ничего не показывает в тех случаях, когда есть ассиметрия.

Давайте я вам покажу ассиметрию на примере. Помните рекомендацию от Рея Далио. Он говорил о том, что нужно учиться программировать. Сейчас попрограммируем. Давайте для этого возьмем самый простой язык программирования. И напишем с вами модель. Ну или игру. Называйте как вам удобнее.

Математическое ожидание иногда генерирует парадоксы

Иногда людям очень сложно понимать и корректно считать мат ожидание. Мне очень нравится пример, который был напечатан в Nature - https://www.nature.com/articles/s41567-019-0732-0

Там Ole Peters рассказывает про проблему эргодичности. Для меня самым занятным было то, что есть некоторый парадокс, или когнитивное искажение, которым страдают люди. И почти все люди неправильно считают мат. ожидание.

Про игру

Например, мы будем играть в игру. Мы бросаем монетку. И если у нас орел, то мы выигрываем 50% от наших денег. Но если у нас решка, то мы теряем 40% денег. Выглядит как хорошая сделка, правильно?

Давайте теперь посчитаем, что мы получим при одиночной игре. Что будет если мы один раз сыграем. Мы либо получим 50 рублей. Либо мы получим -40 рублей. В сумме мы получим 5 рублей за игру.

0.5×50+0.5×(−40) = 5

Стоит ли нам играть в такую игру?

То есть, судя по всему, мы выигрываем пять рублей если будем играть. Это пять процентов. И логично вообще играть, конечно же. Так как мы будем получать пять процентов. С каждой игры.

Давайте сыграем

Представьте у нас есть 100 рублей. Мы сыграли первый раз и выиграли, теперь у нас 150 рублей. Сыграли второй раз и у нас 225 рублей. А потом мы проиграли. И теперь у нас 135 рублей. Сыграли еще раз и опять проиграли. И у нас теперь 81 рубль.

Что вообще происходит?

Довольно странно. Мы два раза выиграли, два раза проиграли. И у нас меньше денег чем было.

Давайте вернемся к математике. Теперь мы будем несколько раз бросать монету. И посчитаем сколько денег мы должны будем получить. Получается, что с каждой попыткой мы будем получать 0.9n. То есть каждый раз мы будем терять деньги.

Но давайте посчитаем так, что мы играли в игру 4 раза и у нас есть 4 гипотетических варианта нашей игры.

1 вариант — 2 раза выиграли - получили 225 рублей.

2 вариант — 1 раз выиграли и 1 раз проиграли - получили 90 рублей

3 вариант — 2 раз проиграли и 1 раз выиграли - получили 90 рублей

4 вариант - 2 раза проиграли - получили 36 рублей

Всего у нас 441 рубль. Получается, что играть выгодно?

Как так?

Ну да ладно, мы ведь умеем программировать. Давайте мы быстренько напишем программу на самом простом языке программирования на Python. Сделаем эту модель с большим количеством игроков.

import random

#players = 100

players = 1000

amount = 100

iterations = 60

invest = [amount]*players

average = sum(invest) / len(invest)

print(invest)

print(' ')

print(average)

print(' ')

for iter in range (1, iterations):

for i in range(len(invest)):

k = random.randint(0, 1)

if k == 0:

invest[i] = invest[i] * 1.50

if k == 1:

invest[i] = invest[i] * 0.40

average = sum(invest) / len(invest)

print(average)

print(' ')

invest.sort()

print(invest)

Тут мы сделали модель, в которой 1000 игроков подбрасывают монетку имея при этом на старте 100 рублей. И у нас идет 60 итераций. Мы видим, что иногда среднее в игре может быть больше 100. То есть игра довольно часто бывает выигрышной. При этом мы видим, что в каждой игре, игроков, которые остались с суммой денег больше изначальной меньше одного процента.

То есть модель нам показывает, что если мы сыграем в игру один раз, то она будет прибыльной.

Если сыграем два раза, то будет не прибыльной. Но если сыграем 60 раз, то с вероятностью 99% мы проиграем. Но модель ведь говорит нам о том, что игра выигрышная. Вот тут есть один момент, который не очень понятен людям. На одиночной игре мат ожидание одно.

Но так как события не независимые, то и размер ставки в каждом испытании зависит от предыдущего. Тут размер ставки зависит от предыдущего. И поэтому мат ожидание будет стремиться к нулю. То есть мат ожидание большого количества независимых операций будет одно, а когда одна игра зависит от другой, то и мат ожидание будет другим.

Мы можем это тоже смоделировать в небольшой программке. В этом варианте один человек начинает игру. И 100 тысяч раз начинает ее заново. И если мы ее запустим, то мы увидим, что данная игра всегда выигрышна. Мат ожидание на нее всегда положительное.

import random

money = 100

for i in range(0,100000):

k = random.randint(0, 1)

if k == 0:

money = money + 50

if k == 1:

money = money - 40

print(money)

Мат ожидание временного ряда временного ряда будет совсем другое. И оно будет отрицательным.

Все потому, что мат ожидание в котором размер ставки зависит от предыдущего считается иначе. Нам нужно просто взять сумму логарифмов для того чтобы посчитать игру в которой размер ставки зависит от предыдущего.

(ln(1.5)+ln(0.6))÷2 = −0.052680258

То есть в игре, в которой размер ставки зависит от предыдущего математическое ожидание отрицательное. И это не всем очевидно.

Виртуальная русская рулетка

В книге “Одураченные случайностью” Насим Талеб говорил о такой вот виртуальной русской рулетке, в которую играют инвесторы, но только только там не шесть гнезд для патрона, а миллион, например. И из-за того, что это событие редкое, оно вообще кажется невероятным. Но, невероятные события случаются. И убивают. Убивают банкротством.

Так же я читал книгу которая называется “О самом важном”. Там человек говорил о том, что когда ты инвестируешь деньги нужно как можно меньше рисковать. Типа главное не принимать риск. Он сравнил инвестирование с игрой в теннис. Когда два человека играют в теннис, то часто бывает так, что выигрывает тот, кто не рискует, тот кто не делает сильных и рискованных ударов, после которых мяч может удариться в сетку или вылететь за пределы поля. Так же он рекомендовал вести себя в инвестициях, не делай ничего рискованного.

Вот автор этой книги, на мой взгляд ошибается. Так как он тоже смотрит только на вероятность. Но не смотрит на мат ожидание. Например, Талеб описывал человека, который говорил о том, что опционы это очень рискованная вещь. Что только 10% из них исполняются и это безумие. Но Талеб правильно заметил о том, что не важно какой процент исполняются, по сути не важно какой у вас риск. Если исполняетя один из 10, но при этом вы получаете прибыль в 50 кратном размере, то вы будете в плюсе.

В книге так же был один пример, который показывал трейдера который на протяжении десятилетия показывал отличные результаты. Он вкладывал деньги в облигации развивающихся стран. Его капитал за десять лет вырос значительно. Но в 1998 году он потерял все, купив облигации России, а она обьявила дефолт. Крайне редкое событие. Но это событие обанкротило человека и перечеркнуло то, что человек делал десять лет.

Вероятность без риска не имеет смысла. И даже если вдруг вы вычислили ожидание, то оно должно еще и иметь какой-то рейндж.

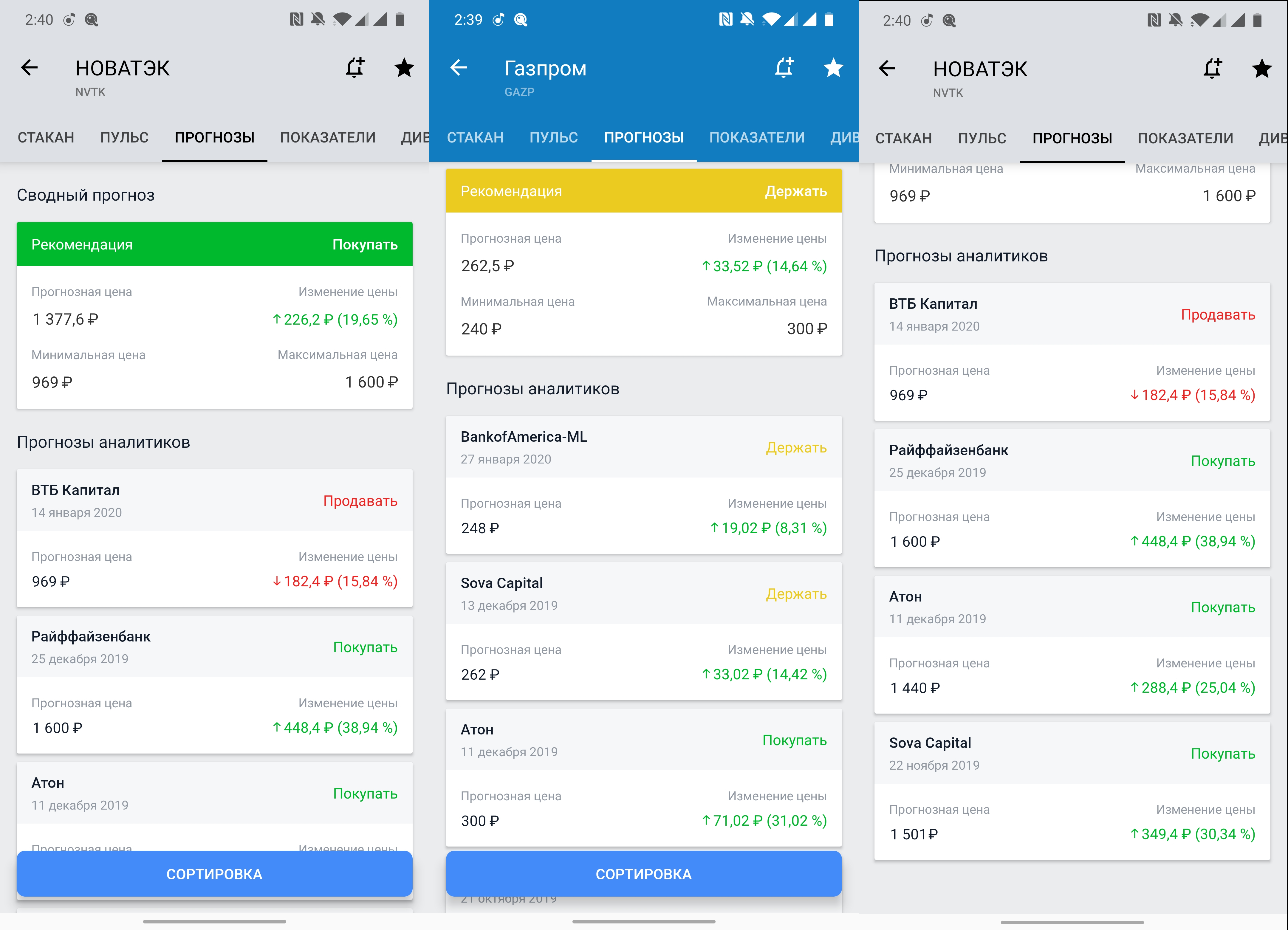

Вот, например, в приложении инвестиций от тинькова, есть рекомендации. Там показано как различные компании советуют покупать или не покупать какую-то бумагу. Тут написано, что они советуют покупать, даже указывают прогнозную цену. Только проблема в том, что они не говорят о сроках. Я так тоже могу. Я могу сказать, что акции газпрома вырастут на 10%. Только вот есть большая разница вырастут они, через один месяц. И тогда это будет 120 процентов годовых. Или они вырастут через 10 лет и это будет один процент годовых.

Точно так же нет абсолютно никакого смысла смотреть доходы по какой-то одной бумаге из портфеля. Люди обычно так делают. У меня даже есть друг в фейсбуке, который очень часто этим хвастается.

Если у человека только одна бумага в портфеле, то человек берет на себя просто огромный риск. И то, что бумага выросла это удача. И если человек будет действовать так постоянно. То есть вкладывать деньги только в одну бумагу, то он потеряет все деньги.

Но у человека, скорее всего, не одна бумага. Но при этом человек показывает какой он успешный только на основании одной бумаги на наиболее успешный промежуток времени.

Есть такая книга, которая называется “как врать при помощи статистики”. Это вот хороший пример.

Вывод

Нужно всегда думать о рисках. Понимать чем вероятность отличается от ожидания. И нужно так же понимать, что непринятие риска это тоже риск.

Не имеет значения насколько вероятно событие. Нужно смотреть на результат.